четверг, 15 июня 2017 г.

Аннуитетные платежи — наращение, дисконтирование

Для начала немного теории.

В финансовых расчетах для обозначения денежных потоков, т. е. последовательных, растянутых во времени платежей, используют термин рента.

Каждый отдельный рентный платеж называют членом ренты. Частным случаем, наиболее часто используемым в реальной жизни и наиболее разработанным, является аннуитет — такая последовательность платежей, все члены которой равны друг другу, причем платежи происходят через равный интервалы времени друг за другом.

Данный вид ренты довольно часто используется в потребительском (автомобильном, ипотечном) кредитовании, страховых взносах, выплатах по облигациям.

Каждый отдельный рентный платеж называют членом ренты. Частным случаем, наиболее часто используемым в реальной жизни и наиболее разработанным, является аннуитет — такая последовательность платежей, все члены которой равны друг другу, причем платежи происходят через равный интервалы времени друг за другом.

Данный вид ренты довольно часто используется в потребительском (автомобильном, ипотечном) кредитовании, страховых взносах, выплатах по облигациям.

В связи с тем, что ценность денег зависит от времени (сто рублей сейчас — не то же самое, что сто рублей через год), простое суммирование рентных платежей не дает представления о доходности, приведенной стоимости ренты и т. д. Требуется использование специальных формул наращивания и дисконтирования.

При этом предполагается, что получатель платежа имеет возможность реинвестировать получаемые им суммы.

Рассмотрим математический аппарат рентных платежей.

Для простоты предположим, что платежи размером R вносятся в конце каждого года, срок ренты составляет n лет, и получатель денег (арендодатель, или кредитор), вносит их в банк под годовую ставку сложных процентов j. Проценты уже на вклад при этом начисляются тоже раз в год.

Таким образом, первый взнос R, полученный в конце первого года, лежа в банке, к концу срока ренты превратится

, второй

, второй

, и т. д.

, и т. д.

Взнос последнего года будет равен R. Если рассматривать эти величины в обратном порядке, что можно заметить, что это Геометрическая прогрессия, где первый член равен R, а знаменатель равен 1+j.

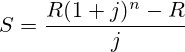

Таким образом, если для должника, или арендатора, сумма по обслуживанию кредита (ренты) равна R помноженному на количество платежей, то для кредитора, или арендодателя полученная, или наращенная сумма будет равна (по формуле геометрической прогрессии)

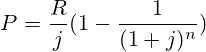

Под текущей, или приведенной, или дисконтированной стоимостью ренты P понимается сумма, которая, будучи помещена в банк под те же проценты в начале рентного периода, даст такую же наращенную сумму в конце этого периода.

Для нашего примера с начислением процентов раз в год это будет формула

Приравняв оба уравнения и выразив P, получим

Собственно, для кредитования P — это и есть та сумма кредита, которую банк намеревается «отбить». То есть, выдав вам кредит под процент j, банк рассчитывает ваш аннуитетный платеж исходя из желания получить сумму S, как если бы он просто положил эти деньги в другой банк под этот же процент на весь срок вашего кредита.

В реальной жизни формулы усложняются. Как правило, начисление процентов j происходит ежемесячно, и платежи также осуществляются каждый месяц. Если обозначить количество начислений процентов на вклад в году через m, как правило, 12, а также 1, 2 или 4, и количество рентных платежей в году через p (p малое), тоже как правило 1,2,4 либо 12, то формулы выглядят следующим образом

Кстати, нетрудно заметить, что, приравняв p и m к 1, получим первоначальные формулы.

В данном рассмотрении рентные платежи вносились в конце периода — такая рента называется обычной илипостнумерандо. Если же платежи вносятся в начале периода, то такая рента называется срочной или пренумерандо. Формулы еще немного усложняются. Собственно, их можно получить повторив все рассуждения выше, с учетом того, что для срочной ренты первый член геометрической прогрессии будет равен

Собственно, этот дополнительный множитель 1+j и появляется в формулах в нужных местах.

Калькулятор, по которому писалась эта статья, обсчитывает параметры ренты. Он сделан универсально — это означает, что необязательно заполнять все поля — можно ввести только известные параметры, оставляя неизвестные пустыми — и если они могут быть рассчитаны по известным — они будут рассчитаны и выведены в результатах.

При этом предполагается, что получатель платежа имеет возможность реинвестировать получаемые им суммы.

Рассмотрим математический аппарат рентных платежей.

Для простоты предположим, что платежи размером R вносятся в конце каждого года, срок ренты составляет n лет, и получатель денег (арендодатель, или кредитор), вносит их в банк под годовую ставку сложных процентов j. Проценты уже на вклад при этом начисляются тоже раз в год.

Таким образом, первый взнос R, полученный в конце первого года, лежа в банке, к концу срока ренты превратится

Взнос последнего года будет равен R. Если рассматривать эти величины в обратном порядке, что можно заметить, что это Геометрическая прогрессия, где первый член равен R, а знаменатель равен 1+j.

Таким образом, если для должника, или арендатора, сумма по обслуживанию кредита (ренты) равна R помноженному на количество платежей, то для кредитора, или арендодателя полученная, или наращенная сумма будет равна (по формуле геометрической прогрессии)

Под текущей, или приведенной, или дисконтированной стоимостью ренты P понимается сумма, которая, будучи помещена в банк под те же проценты в начале рентного периода, даст такую же наращенную сумму в конце этого периода.

Для нашего примера с начислением процентов раз в год это будет формула

Приравняв оба уравнения и выразив P, получим

Собственно, для кредитования P — это и есть та сумма кредита, которую банк намеревается «отбить». То есть, выдав вам кредит под процент j, банк рассчитывает ваш аннуитетный платеж исходя из желания получить сумму S, как если бы он просто положил эти деньги в другой банк под этот же процент на весь срок вашего кредита.

В реальной жизни формулы усложняются. Как правило, начисление процентов j происходит ежемесячно, и платежи также осуществляются каждый месяц. Если обозначить количество начислений процентов на вклад в году через m, как правило, 12, а также 1, 2 или 4, и количество рентных платежей в году через p (p малое), тоже как правило 1,2,4 либо 12, то формулы выглядят следующим образом

Кстати, нетрудно заметить, что, приравняв p и m к 1, получим первоначальные формулы.

В данном рассмотрении рентные платежи вносились в конце периода — такая рента называется обычной илипостнумерандо. Если же платежи вносятся в начале периода, то такая рента называется срочной или пренумерандо. Формулы еще немного усложняются. Собственно, их можно получить повторив все рассуждения выше, с учетом того, что для срочной ренты первый член геометрической прогрессии будет равен

Собственно, этот дополнительный множитель 1+j и появляется в формулах в нужных местах.

Калькулятор, по которому писалась эта статья, обсчитывает параметры ренты. Он сделан универсально — это означает, что необязательно заполнять все поля — можно ввести только известные параметры, оставляя неизвестные пустыми — и если они могут быть рассчитаны по известным — они будут рассчитаны и выведены в результатах.

Поясним на примере — вы взяли кредит в 15000 на 3 года под 19 процентов.

Если заполнить калькулятор следующим образом:

Если заполнить калькулятор следующим образом:

Годовой рентный платеж — пусто

Процентная ставка — 19

Срок ренты — 3

Число платежей — раз в месяц

Число начислений процентов — раз в месяц

Тип платежей — обычные

Наращенная сумма — пусто

Дисконтированная стоимость ренты — 15000

Процентная ставка — 19

Срок ренты — 3

Число платежей — раз в месяц

Число начислений процентов — раз в месяц

Тип платежей — обычные

Наращенная сумма — пусто

Дисконтированная стоимость ренты — 15000

то из результатов можно почерпнуть следующую информацию

Годовой рентный платеж — 6598.084 (ваши расходы за год на обслуживание кредита)

Разовый платеж — 549.840 (понятно)

Сумма рентных платежей — 19794.251 (ваши общие расходы по обслуживанию кредита)

Наращенная сумма — 26405.829 (сумма, получаемая банком на отданные в кредит 15000, ну, если конечно ваши платежи реинвестируются, а они реинвестируются)

Годовой рентный платеж — 6598.084 (ваши расходы за год на обслуживание кредита)

Разовый платеж — 549.840 (понятно)

Сумма рентных платежей — 19794.251 (ваши общие расходы по обслуживанию кредита)

Наращенная сумма — 26405.829 (сумма, получаемая банком на отданные в кредит 15000, ну, если конечно ваши платежи реинвестируются, а они реинвестируются)

Калькулятор:

Онлайн калькулятор: Аннуитетные платежи — наращение, дисконтирование

Онлайн калькулятор: Аннуитетные платежи — наращение, дисконтирование

0 коммент.:

Отправить комментарий